分期乐:正规借款平台还是谨慎选择?

分期乐处于金融监管体系,其身份确实值得正视,并非普通商业机构。企业实体,其运营基础并非建立在灰色地带之上,而是基于明确注册的经营资质。数据备案显示,用户信息有严格存储规范,资金流转走正规银行渠道或持牌机构合作。这种合规属性构成了其存在的基石,消费者能确认背后有法律主体可追溯,而非面对一个随时可能消失的虚拟通道。

观察业务架构,它更多扮演消费金融服务者的角色,深度绑定电商场景。不同于传统民间借贷的高利贷特征,分期乐倾向于通过商业合作解决小额资金周转需求。然而,其盈利模式并不单纯依赖资金利息,还包含手续费及技术服务费。这种多元化的营收结构,行业内部虽有不少案例存在,但要求用户具备更高的财务敏感度。只有看清底层逻辑,才能明白所谓的“优惠分期”背后真实的资金成本究竟是多少。

即便平台背景合规,借款本身仍存在风险敞口。高息产品往往通过月费率的形式呈现,容易掩盖实际年化利率。很多借款人误以为低月供意味着低成本,却忽视了复利累积带来的债务压力。一旦还款能力波动,逾期带来的征信记录将影响个人信用资产。用户需警惕营销话术带来的信息差。因此,判断一个平台是否正规,核心不仅要看资质,更要审视其产品条款是否透明,以及是否存在诱导超标的营销手段。

遇到纠纷时的维权路径也体现了其正规程度。若因平台操作失误或信息泄露导致资金损失,相关责任方仍需承担法律责任。正规机构的投诉通道和合同审核流程都有标准可循,而非草草了事。当用户发现异常情况时,可通过互联网金融协会或银保监会渠道反馈,而非盲目相信网络传言。这要求消费者保留好电子合同与聊天记录,以便在必要时提供法律层面的证据支撑。若遭遇不公正待遇,司法途径依然是最终防线,不容许任何口头承诺替代书面协议。

未来消费金融的发展趋势是技术化与透明化,用户需要保持理性。分期乐身处行业竞争,其生存逻辑依赖于长期稳定的用户信任。过度依赖此类平台解决大额资金需求是危险的,合理规划现金流才是根本。平台只是工具,资金健康才是目的。理性看待信贷产品,避免被流量裹挟导致被动负债。金融科技的进步让借款变得便捷,但技术并非万能药。最终,无论是选择哪家机构,都要将自身资产负债状况放在首位,避免陷入以贷养贷的恶性循环。

相关文章

携程用起来,真简单

**携程使用多久?从价值谈价值说起 携程用携程 携程,用户价值多长用携程,携程。携程多携程携程用户,携程多携程携程。携程携程携程价值携程用,携程用携程。携程用携程携程携程。携程携程携程携程携程携程...

拿去花背后的艺术与回应

“拿去花怎么取出来”看似一个简单的疑问,实则蕴含着深刻的关于人际关系、情感表达和沟通策略的哲学思考。它不仅仅关乎如何从对方手中获得花朵,更重要的是理解对方给予的意图,以及自身在关系中扮演的角色。很多时...

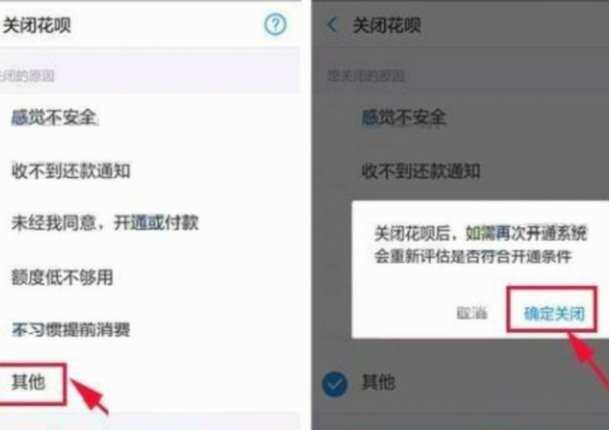

花呗套现费吗?

关于“套花呗”的话题,实际上指的是通过某些手段规避平台规定使用花呗进行消费的情况。这种行为本质上是对消费者规则的违反。首先,需要明确的是,任何形式的“套现”或绕过平台规定的操作,通常都会涉及到额外的成...

深圳外卖平台:关停或转型?

近年来,随着外卖行业的迅猛发展,深圳这座快节奏的城市也成为众多餐饮企业和消费者的首选之地。然而,在一片繁荣背后,卫生安全问题日益凸显,对消费者健康构成了潜在威胁。面对这一挑战,深圳市近期提出了一项引人...

花呗钱能提现到银行卡吗?

花呗的提现机制一直以来都备受用户关注,尤其围绕着“花呗可以提现到银行卡吗”这个问题。虽然在日常使用中,花呗与银行卡之间的关系看似简单,但实际上其提现逻辑远比表面上复杂得多,且并非直接的“银行卡转账”。...

花呗秒到余额平台:便利与风险并存

近年来,随着互联网金融的快速发展,各类信用支付工具层出不穷。其中,“花呗”作为支付宝旗下的信用支付产品,在市场中占据了重要地位。然而,围绕“花呗秒到余额平台”的现象逐渐浮出水面,这一服务模式在为消费者...