得物分期额度怎么使用

得物分期额度的获取并非普惠制,依托于平台内部风控模型与用户的履约历史。用户获得额度后,首要任务不是立即消费,而是理解其背后的支付场景限制。通常该额度仅支持在得物 APP 内特定商品或服务上使用,无法像银行卡那样自由提现或转账。额度被严格锁定在平台生态闭环中,主要服务于潮流单品购买。操作层面,下单时选择支付方式,系统自动匹配可用分期选项,用户需根据商品总价与分期期数,动态调整支付方案。

站在理财规划视角,分期额度更契合高单价、保值或强需求的大额消费场景,而非日常琐碎开支。购买限量球鞋或高端数码时,利用分期能缓解现金流压力,提升资金周转效率。然而,需警惕将额度投入非刚性支出,分期手续费常隐含在商品溢价或服务成本中,实际年化利率往往高于预期。明智者会对比银行白条或信用卡利率,仅在费率优势明显或急需周转时启用,坚决避免陷入消费主义债务陷阱。

频繁使用或不当使用分期额度,会对用户在该平台的信用画像产生实质性影响。系统追踪还款记录,良好履约有助于提升后续额度,逾期不仅产生罚息,还可能导致额度冻结。更深层看,得物分期数据虽不一定直接接入央行征信,但影响平台内信用权益。用户应将其视为建立个人数字信用的工具,按时还款不仅是义务,更是为了未来需要更高额度或更优惠费率时,拥有更强议价能力。

资金周转匹配是分期使用核心风控点。用户应在下单前核算未来数月收支,确保每期还款不造成流动性危机。部分用户误以为分期是零成本借款,实则忽略提前还款涉及的手续费减免条款差异。建议在还款日前三天设置提醒,避免遗忘逾期。若计划提前结清,务必联系官方确认违约金政策。理性借贷本质是对未来收入预判,过度透支非核心资产,最终只会削弱个人抗风险能力。

相关文章

拍拍贷款申请失败怎么办?

面对“拍拍贷款怎么贷不了”的问题,首先要明确一个概念——拍拍贷款实际是京东金融旗下的一款产品。借款人无法成功申请到贷款,可能由多方面原因导致。 首先,借款人的信用记录直接影响其是否能够获得贷款。如果...

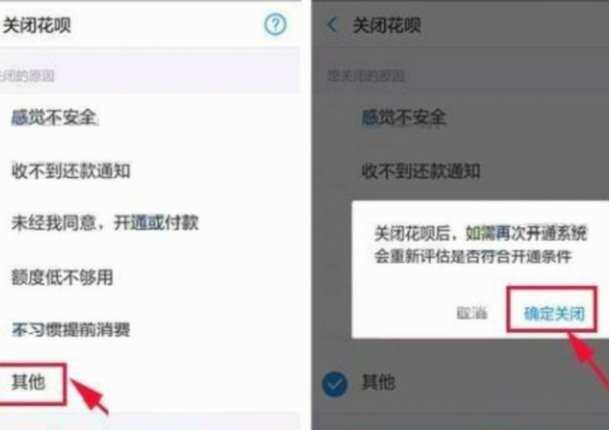

花呗套现费吗?

关于“套花呗”的话题,实际上指的是通过某些手段规避平台规定使用花呗进行消费的情况。这种行为本质上是对消费者规则的违反。首先,需要明确的是,任何形式的“套现”或绕过平台规定的操作,通常都会涉及到额外的成...

月月付套现风险警示

近年来,随着移动支付和互联网金融的迅速发展,“月月付”作为一种灵活的分期付款方式逐渐受到消费者的青睐。然而,对于一些 首先,需要明确的是,任何试图通过正规渠道或灰色地带操作来实现“月月付”套现的行为...

得物余额提现:避坑指南,一步到位

得物钱包余额的提现流程,本质上并非一个简单的“点对点”资金转移操作,它涉及到复杂的数字资产托管、平台风控机制以及支付清算链的完整闭环。从技术层面上解析,这里的余额首先是一种平台信用额度,而不是可以直接...

分期乐:合法合规还是“校园贷”?

分期乐作为国内知名的消费金融平台,其运营模式与传统金融机构存在显著差异。该平台自2013年成立以来,主要通过校园分期业务切入市场,后逐步拓展至社会用户群体。其核心业务逻辑是通过与电商平台合作,为用户提...

微信分付取现被拒?商家应对策略

微信分付取现机制给商家带来了极大的便捷,但并非所有商家都能顺利通过审核。对于遭遇秒拒的商家来说,不仅会影响资金周转,还会产生困惑和焦虑。究其原因,往往在于申请资料不完善、操作流程不熟悉或平台算法判断失...