信用卡额度取不出来?银行风控与你的财务策略

“拿去花取现有额度取不出来”这句话,在金融领域,尤其是信用卡申请领域,已经成为一种常见的、带着无奈甚至愤怒的口头禅。它并非仅仅代表着一次申请被拒,而是折射出更深层次的金融逻辑、信用评估机制以及个人财务状况的复杂性。我们常常看到申请人因为“现有额度取不出来”而放弃申请,这背后是银行对风险控制的严苛,对申请人信用资质的精准评估。银行并非无情地拒绝,它们在评估过程中,除了单纯的信用评分(如芝麻信用、征信报告),还会综合考虑申请人的收入水平、负债情况、工作稳定性、以及资产结构。例如,高收入但过度负债的申请人,即使信用评分良好,银行也可能认为其还款能力存在风险,因此拒绝提供更高的额度,从而影响申请的通过率。更重要的是,银行的风险偏好会因宏观经济环境、监管政策变化而有所调整,即使申请人符合基本条件,也可能因为银行整体风险偏好降低而遭遇拒绝。

核心问题在于,银行的额度设定,本质上是一种风险定价。风险越高,银行提供的额度就越少。这种定价并非个人信用劣势所导致,而是风险评估的自然结果。 申请人需要认识到,信用卡额度并非免费的“资金”,而是银行在评估了自身风险后,愿意向申请人提供的流动资金。 申请人应该从自身角度出发,客观评估自身的财务状况,了解银行的额度设定标准。 盲目追求高额信用卡,只会加剧自己的财务压力,反而降低申请额度的成功率。 事实上,适量的信用卡额度,能够帮助申请人建立良好的信用记录,提升自身的信用等级,最终获得更高的额度,实现消费和信用积累的良性循环。

值得注意的是, “现有额度取不出来”也常常反映出申请人的申请策略存在问题。 申请时,部分申请人习惯性地提交了近期的消费记录,以为能通过证明自己的消费能力来获得更高的额度。然而,这往往适得其反。银行更关注的是申请人的长期还款行为,而非短期内的消费习惯。 频繁的信用卡使用,尤其是在还款日期的临近,会增加银行对申请人还款能力的不确定性,从而可能导致申请被拒。 理想的申请策略是保持良好的财务状况,避免过度消费,同时积极还款,建立良好的信用记录。 这样,银行才能更准确地评估你的风险,并提供合适的额度。

更深层次的分析指向了整个金融生态的微观机制。 信用卡申请过程,实际上是个人信用与金融机构之间的一种互动。 银行的审批决策,既是基于申请人的信用信息,也受到自身风险控制策略的影响。 申请人需要主动了解金融市场的动态,关注银行的政策调整,并根据自身情况,制定合理的申请策略。 同时,申请行业的发展也会影响银行的风险偏好,例如,新兴消费领域、高科技行业的申请,由于风险较高,银行可能会更加谨慎,从而降低额度提供。 最终,获得高额信用卡,需要申请人自身的努力,银行的认可,以及整个金融市场的良性发展。

相关文章

便利卡包借贷:重构消费金融的双刃剑

便利卡包借贷模式正在重构消费金融的底层逻辑,其核心在于将传统信用评估体系与即时支付场景深度融合。这类产品通过绑定实体卡包实现资金流转,利用用户在特定场景下的消费行为数据构建动态信用画像。例如某平台通过...

分期乐礼品卡余额套现风险警示

分期乐礼品卡余额套现,在看似简单的操作背后,隐藏着复杂的金融风险和法律边界。这种行为的核心在于利用分期乐平台提供的购物分期服务,通过购买礼品卡,再将礼品卡余额以低于面值的价格出售,从而获取差价。这种套...

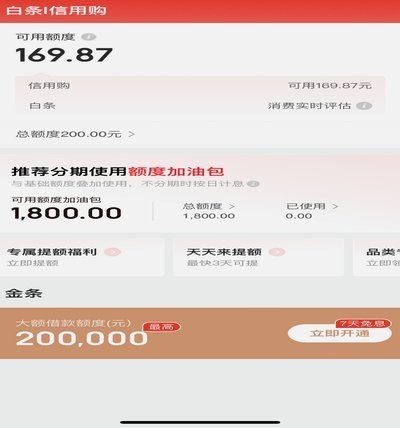

白条额度取现全解析

白条额度取现服务自推出以来,迅速吸引了众多消费者的关注。这项服务允许用户将京东金融的“白条”信用额度转换为现金提取使用,极大地提升了资金使用的灵活性和便捷性。然而,在享受其带来的便利的同时,我们也应当...

鹿优选先享卡8000额度领取攻略

鹿优选先享卡额度8000的领取过程涉及几个步骤,确保用户能够顺利激活并使用。首先,用户需要注册或登录到“鹿优选”平台,这是获取和管理此类优惠的前提条件。一旦成功登录,系统通常会自动匹配符合条件的新用户...

秒用花借款入口揭秘

秒用花借款入口的底层逻辑建立在算法与用户行为的博弈之上。当前主流平台通过多维数据采集构建信用模型,将传统风控指标与行为轨迹进行交叉验证。例如用户在社交平台的活跃度、设备指纹的稳定性、历史借款场景的匹配...

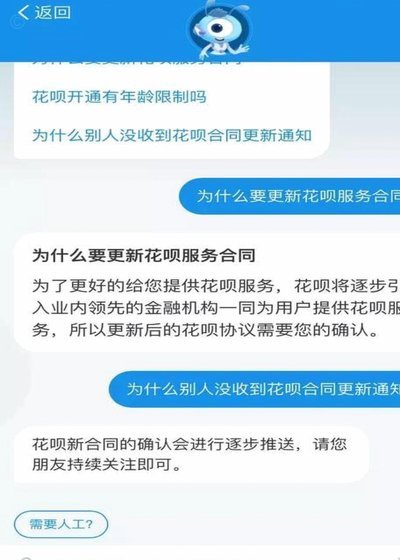

花呗客服电话是多少?官方查询指南与避坑指南

寻找一个确定的“花呗平台客服电话”本身,已经落入了一个信息误区的窠臼。在如今高度数字化的支付生态中,试图将一个复杂的金融服务支撑系统,浓缩成一个单一的、固定的客服电话,从逻辑构建上就存在偏差。资深用户...